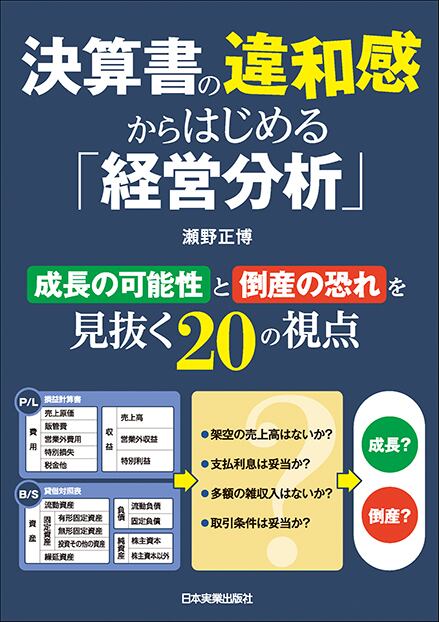

決算書の違和感からはじめる「経営分析」

¥1,980

International shipping available

ISBN:978-4-534-06165-2/判型:四六判/製本:並製/頁数:376/著者:瀬野正博

●決算書や経営分析の知識だけで終わらない、経営分析の手法がわかる

・現預金はいくらあれば会社は安全?

・借入金がいっきに増えたら会社は危ない状態?

・人件費の「多い」「少ない」はどのように判断する?

・仮払金、貸付金、未払費用、未払金の発生原因は?

・仕入債務や売上債権が増加したとき、会社では何が起きている?

など、決算書の数字から生まれる疑問を起点に、会社の実態をつかむための経営分析の手法を解説します。

会計の知識がなくても、仕訳がわからなくても、経営分析をしながら決算書の読み方が学べる1冊です。

●経営分析の手順

STEP1 決算書の数字は増えている? 減っている?

↓

STEP2 数字が増えた原因はどの経営指標で分析する?

↓

STEP3 計算結果は正常値? それとも異常値?

↓

STEP4 会社はこれから成長する? 倒産する恐れがある?

●「成長」と「倒産」を見抜く20の視点がわかる

〔第1部:成長の可能性がある視点〕

第1章 「売上高」が増加

第2章 「販管費」が増加

第3章 「人件費」が増加

第4章 「研究開発費」が計上

第5章 「外注費」が増加

第6章 「営業外収益・特別損失」が計上

第7章 「売上債権」が減少

第8章 「有形固定資産」が増加

第9章 「仕入債務」が減少

第10章 「借入金」が減少

第11章 「純資産」が増加

〔第2部:倒産の恐れがある視点〕

第12章 「現預金」が減少

第13章 「棚卸資産」が増加

第14章 「仮払金・貸付金」が発生・増加

第15章 「固定資産」が減少

第16章 「繰延資産」が計上

第17章 「未払費用・未払金」が増加

第18章 「役員借入金」が計上

第19章 「役員報酬」が減少

第20章 「減価償却費」が少額で計上

-

レビュー

(1)